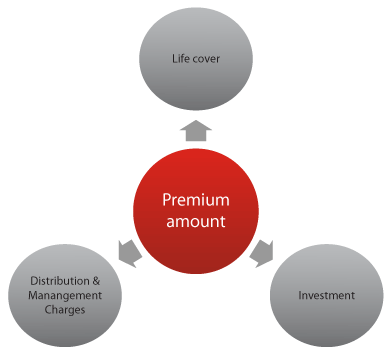

Dalam asuransi unit link biaya premi yang harus dikeluarkan memang paling besar apabila dibanding dengan premi asuransi tradisional. Dengan nilai proteksi hanya sedikit, dan paling besar adalah sekitar 250 juta. Apabila Anda telah menghitung kebutuhan asuransi dan uang pertanggungan sebesar 250 juta tidak memadai, sebaiknya pertimbangkan kembali untuk alternatif asuransi lain. Permasalahannya apabila Anda memerlukan asuransi sebesar satu miliar, maka harus membayar premi yang sangat tinggi. Hal tersebut jangan sampai terjadi karena jika belum mampu membayar, maka agen akan menurunkan uang pertanggungan yang mengakibatkan underinsure, yaitu pertangggungan di bawah harga.

Underinsure merupakan suatu kondisi di mana tertanggung (nasabah) mengasuransikan harta bendanya sebagian dari keseluruhan nilai dari harta beda tersebut, dengan tujuan untuk efisiensi premi. Bagian dari nilai atau harga yang tidak diansuransikan dianggap dtanggung oleh tertanggung sendiri, sehingga pada saat terjadi klaim, tertanggung akan menanggung selisih kerugian yang dideritanya berdasarkan perhitungan ‘Under Insurance’. Hal tersebut merupakan kondisi kerugian, yaitu harga pertanggungan lebih kecil dari harga pasar. Apabila hal tersebut terjadi, maka klaim dibayar secara prorata, dan jika terjadi Total Loss setinggi-tingginya, maka dibayar sebesar harga pertanggungan.

Maka dari itu, pemegang polis harus benar-benar memperhatikan dan mempelajari produk ini dengan seksama dan banyak menyerap informasi agar tidak salah beli. Jangan sampai sudah mengeluarkan uang dalam jumlah besar, justru mendapat pertangungan yang kurang dari kebutuhan serta mendapatkan hasil investasi yang tidak maskimal.

Pada intinya hal yang diperhatikan dalam asuransi unit link adalah Anda harus disiplin dalam berinvestasi secara berkala, baik bulanan maupun tahunan, karena pembayaran investasi akan ditagihkan bersamaan dengan pembayaran premi.

Sumber: http://bisniskeuangan.kompas.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment